KUNJIAN

坤健控股(廈門)

KUNJIAN

誠信高效,合作共贏

KUNJIAN

共享共擔,共創共贏

煤炭產業

COAL MINING PRODUCTION

煤炭產業

COAL MINING PRODUCTION

物流產業

TRANSPORTATION INDUSTRY

物流產業

TRANSPORTATION INDUSTRY

數據產業

Data Industries

數據產業

Data Industries

(一)公司簡介

坤健控股(廈門)有限公司成立于2006年,注冊資本2億人民幣,專注于大宗商品供應鏈服務,當前以動力煤為主要供應品種。自成立以來,公司銷售量年復合增長率超20%,近三年銷售量均超千萬噸、營業額超百億。

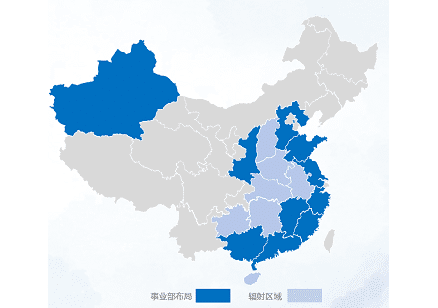

國內銷售端打通了沿海、沿江、沿線的“最后一公里”物流配送,沿海分布南起廣西北部灣、廣東、福建、浙江、江蘇,北至河北秦皇島,沿江分布于安徽、湖北、湖南、江西等,沿線分布于煤炭主產區晉陜蒙新、河北、河南、山東、湖北、安徽等主要鐵路物流節點,同時建立煤炭存儲、物流配送中轉倉,滿足廣大用戶需求;采購端覆蓋國內煤炭主產區晉陜蒙新。

國際事業部下設印尼、新加坡公司,銷售端流向印度、日韓、越南等東南亞國家;采購端面向印尼、澳洲、俄羅斯、南非、哥倫比亞等國外煤炭生產國。

(二)運營模式

坤健控股(廈門)有限公司是一家以互聯網+、數字化為基礎的大宗商品供應鏈管理公司。

互聯網+、數字化:經過長期的數據沉淀與模型開發,公司已從傳統的貿易型企業,通過數字化轉型為以市場為基礎,以客戶為導向的數字化供應鏈管理企業,并初步建立起線上線下相融合的互聯網+、大宗商品供應鏈服務平臺!

大宗商品供應鏈管理:坤健控股專注于大宗商品供應鏈管理服務,致力于為終端工廠解決采購的麻煩、為礦山解決銷售的麻煩。通過專業、周到的服務,為采銷兩端客戶架起服務的橋梁,并努力成長為采銷兩端客戶的長期供應鏈服務伙伴!

年銷售額

國內外公司

坤健控股成立

坤健市場布局

主營:國內銷售端打通了沿海、沿江、沿線的“最后一公里”物流配送,沿海分布南起廣西北部灣、廣東、福建、浙江、江蘇,北至河北秦皇島,沿江分布于安徽、湖北、湖南、江西等,沿線分布于煤炭主產區晉陜蒙新、河北、河南、山東、湖北、安徽等主要鐵路物流節點,同時建立煤炭存儲、物流配送中轉倉,滿足廣大用戶需求;采購端覆蓋國內煤炭主產區晉陜蒙新。國際事業部下設印尼、新加坡公司,銷售端流向印度、日韓、越南等東南亞國家;采購端面向印尼、澳洲、俄羅斯、南非、哥倫比亞等國外煤炭生產國。

聯系方式:坤健控股 ( 0592 ) 5597916

電煤事業部

主營:印尼3800卡,印尼4500卡,澳煤5500卡

聯系方式:汪先生 13656035388

河北事業部

主營:山西煤5500卡,山西煤5000卡,蒙煤5500卡,蒙煤5000卡,5800卡及以上

聯系方式:龔先生 13950139868

新沙事業部

主營:5500卡(澳煤為主),5000卡,4500卡,印尼3800卡

聯系方式:汪先生 13906093536

廣西事業部

主營:澳煤5500卡,進口煤5000卡,印尼3800卡

聯系方式:汪先生 15122879138

莆田事業部

主營:山西煤5500卡(澳煤5500卡),山西煤5000卡,陜煤6000卡,印尼3800卡

聯系方式:堯先生 13950199921

掃一掃關注我們